¿Por qué pago lo que pago a la Seguridad Social Agraria?

- El Gobierno congela para 2017 las bases mínimas de la Seguridad Social de autónomos y sube las máximas un 3%.

Este pasado sábado el Ministerio de Empleo y Seguridad Social publicó la Orden por la que se desarrollan las normas de cotización a la Seguridad Social para 2017, que tienen de especial que estamos todavía funcionando con presupuestos prorrogados del 2016.

Por esta razón las bases mínimas de cotización de los trabajadores autónomos, incluidos los acogidos al Sistema Especial de Trabajadores por Cuenta Propia Agrarios (SETA), se mantienen en los mismos importes que en 2016.

Lo que si se incrementa (porque así se estableció en el Real Decreto-ley 3/2016, en diciembre del año pasado) son los bases máximas de cotización en un 3%.

No obstante, como los tipos de cotización no han variado tampoco, eso quiere decir que las cuotas que pagarán los autónomos a la seguridad social en 2017 (salvo que hubiera una modificación posterior) serán las mismas de 2016 para la inmensa mayoría y que sólo notarán la subida aquellos autónomos que hubieran decidido cotizar por el tope máximo.

A continuación se puede encontrar una explicación de los elementos básicos de las cotizaciones que pagan los agricultores y ganaderos a la seguridad social, teniendo en cuenta que el Sistema de Seguridad Social es muy complejo y que necesariamente se ha tenido que prescindir de determinados casos y circunstancias especiales.

Sistema Especial de Trabajadores por Cuenta Propia Agrarios (SETA)

El SETA es el “cajón” especial en el que pueden estar los autónomos agrarios que tienen una pequeña o mediana explotación, de la que proceden la mayor parte de sus rentas y siempre y cuando de la actividad agraria vengan como mínimo un 25%. Además los rendimientos netos de la explotación por cada titular no deben exceder de los 37.760,80 euros (que es el 75% de la base máxima de cotización en cómputo anual para este año), ni tener contratados más de 2 trabajadores fijos, o eventuales que superen las 546 jornales al año. Para explotaciones con más de un titular se flexibilizan los topes de empleo (un trabajador más fijo o equivalente eventual por cada titular más).

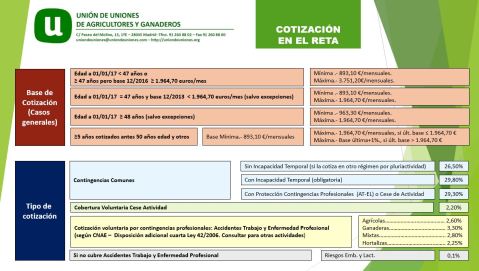

En definitiva, estando inscrito en el SETA, si se adopta la base mínima, que es de 893,10 euros al mes, y con un tipo de cotización del 18,75%, la cobertura de las contingencias obligatorias supondría una cuota de 167,46 euros al mes, que se convertirían en 168,35 si se le suma la previsión de riesgos embarazo y lactancia en caso de no suscribir las contingencias profesionales por Accidente de Trabajo y Enfermedad Profesional. Si se escoge una base por encima de 1.071,60 euros por mes, el tipo de cotización ya subiría al 26,50%.

A esta cuota podría añadirse otras cantidades en función de si se opta, por ejemplo, por cubrir las ya citadas contingencias profesionales (Accidentes de Trabajo y Enfermedades laborales), concepto por el que la cuota podría subir entre 23 y 29,5 euros aproximadamente dependiendo de que la explotación sea agrícola, ganadera o mixta. Esta cantidad puede variar para explotaciones específicas como hortalizas, avicultura u otras.

También habría que sumar, en caso de suscribir la mejora voluntaria de incapacidad temporal, un importe que oscila entre otros 25 y 29,5 euros, en función de que hayamos suscrito también o no la cobertura de contingencias profesionales antes apuntadas o la cotización voluntaria por cese de actividad. Esta última serían casi otros 20 euros.

Cotización para Autónomos.

Para aquellos autónomos agrarios que por las razones que sean no está en el SETA, partiendo de la misma base mínima de 893,10 euros al mes y de un tipo de cotización del 29,80 para contingencias comunes, incluida la Incapacidad Transitoria (que para los autónomos que no son del SETA sí que es obligatoria) saldría a pagar una cuota básica por las contingencias de 266,14 euros por mes, que pasaría a ser de 267,04 euros al mes con la cobertura de riesgos de embarazo y lactancia.

Luego, se pueden ir sumando cantidades, en función de las distintas contingencias que se quieran cubrir. Para el cese de actividad, otros casi 20 euros al mes; aunque en este caso, se obtendría una rebaja de unos 4,5 euros en la cuota básica.

El mismo descuento se aplicaría al abonarse a las contingencias profesionales, si bien éstas supondrían añadir entre 23 y 29,50 euros, pudiendo variar para ciertas explotaciones de producciones específicas.

Insistimos que se trata de cálculos a partir de la base mínima de 893,10 euros y en casos generales. Luego hay situaciones particulares, por ejemplo, los autónomos que el 1 de enero de 2017 tuvieran 48 años cumplidos, cuya base mínima sería forzosamente 963,30 euros al mes y, por lo tanto, las cantidades anteriormente calculadas subirían.

La “tarifa plana” para nuevos autónomos.

Los autónomos que se den de alta en la actividad pueden beneficiarse de una serie de reducciones y bonificaciones (la llamada tarifa plana) sobre la cuota a pagar por contingencias comunes (no sobre el resto de coberturas obligatorias o voluntarias), siempre que no hayan sido autónomos en los 5 años anteriores. Hay otras condiciones adicionales, entre las que está no ser autónomo colaborador.

La tarifa plana consiste en que durante los primeros seis meses se pagan por contingencias comunes 50 euros al mes, en el caso de escoger la base mínima de cotización. Si escoge una cotización mayor se beneficia una reducción del 80%. .

Del mes 7 al 12, la reducción que se aplica es del 50% de la cuota por contingencias comunes y del mes 13 al 18, es del 30%.

En el caso de hombres menores de 30 años y mujeres menores de 35 se podrán seguir descontando el 30% de la cuota por contingencias comunes desde el mes 19 al 30.

Cuotas empresariales.

Por otro lado, están las cuotas empresariales que deben abonar los autónomos que contraten trabajadores para las tareas en su explotación. Para calcularlas se parte de la base de cotización aplicable. Las bases mínimas, para las categorías profesionales más habituales (quitando ingenieros, peritos y otros titulados) serían de 825,60 euros al mes o de 35,90 euros por jornada, en función de la modalidad de cotización aplicable.

En principio y, sin entrar en matices, cuando al trabajador se le aplican las bases mínimas de cotización y hasta bases de 986,70 euros mensuales o 42,90 euros por jornada, el tipo de máximo cotización a pagar por el empleador sería del 11,23%, al que se añadiría el 4,79% a cargo del trabajador, que se le descontaría en nómina y el empresario tendrían que cotizarlo en su nombre. Por encima de esas bases de cotización, la cuota mínima que saldría a pagar por el empleador sería de 76,09 euros por mes o de 3,31 euros por jornada, a partir de ahí lo que suba en función de la base que se aplique.

Además estaría la cotización por Accidentes de Trabajo y Enfermedades profesionales, que resultaría de aplicar a las bases de cotización citadas porcentajes que en los casos más generales de explotación son: el 2,60% para agrícolas, el 2,80% para explotaciones mixtas y el 3,30% para ganaderas

Luego hay otra serie de cotizaciones para contribuir a financiar determinadas situaciones.

Por desempleo el empresario tiene que aplicar un 8,30% a las bases de cotización en el caso de trabajadores agrarios eventuales, corriendo de su cuenta un 6,70% y descontando al trabajador un 1,60%. En el caso de trabajadores fijos los porcentajes son algo menores, un 5,50% paga el empleador y un 1,55% el empleado.

La cotización a la formación profesional asciende al 0,18 % de la base de cotización, de la que el 0,15 lo pone en empleador y el 0,03% el trabajador.

Por ultimo está la aportación al Fondo de Garantía Salarial, que es del 0,10% de la base y que va entera por cuenta del trabajador.

Cuotas de trabajadores agrarios por cuenta ajena en períodos de inactividad.

Por último, durante el tiempo en el que están inactivos (si trabajan menos de 23 jornadas) los trabajadores agrarios por cuenta ajena tendrán que pagar una variable en función de los días trabajados y dependiente de una base de cotización de 826,60 euros al mes y un tipo de cotización del 11,50% para cubrir todas las contingencias. Si está inactivo todo el mes la cuota a pagar sería de casi 95 euros.

agromalmar@agromalmar.es

Cuadernos digitales, tasaciones, peritaciones, proyectos agrícolas y ganaderos y asesoramiento técnico